Aumento di capitale Juventus - 2024

a cura di G.Borsi, marzo 2024

Juventus è una delle più note società di football al mondo, anche se negli ultimi anni, nonostante l'exploit del periodo in cui nella Juve giocava Ronaldo, secondo il sito di scommesse sportive Las Vegas risulta al 13° posto, preceduta da Milan e Inter in Italia e da altre 10 squadre europee (di cui sei inglesi), su cui svetta ancora, malgrado il recente declino nei risultati sportivi, il Manchester United, davanti alle due storiche rivali spagnole Barcellona e Real Madrid.

La notorietà del marchio si riflette anche nella classifica relativa alla capitalizzazione in Borsa, visto che anche in questa primeggia il Manchester United con una capitalizzazione di 2,88 miliardi di dollari; seguono Real Madrid, Barcellona, Bayern Monaco e gli altri club inglesi, con la Juventus che balla intorno al decimo posto.

Dati dell'offerta

In esecuzione dell’operazione straordinaria saranno emesse massimo n. 126.373.938 nuove azioni da offrire in opzione agli azionisti nel rapporto di 1 nuova ogni 2 possedute, al prezzo di sottoscrizione di 1,582 € ciascuna, per un controvalore massimo dell'aumento di 200 milioni di euro.

Il prezzo di offerta incorpora uno sconto del 32% rispetto al prezzo teorico ex diritto (Terp) delle azioni Juventus calcolato secondo il metodo corrente, sulla base del prezzo di riferimento di Borsa Italiana del 7 marzo 2024.

La capitalizzazione alla sera del venerdì 8 marzo è di circa 692 milioni di euro.

Calendario

I diritti di opzione per la sottoscrizione delle azioni saranno negoziabili sul Mercato Telematico Azionario dal 11 al 21 marzo 2024 (estremi inclusi) mentre saranno esercitabili, a pena di decadenza, dal 11 al 28 marzo 2024 (estremi inclusi).

I diritti di opzione non esercitati entro la fine del periodo previsto saranno offerti sul MTA e le relative date di seduta di Borsa saranno comunicate tramite un apposito avviso.

Motivazioni dell'offerta

L’operazione straordinaria è funzionale al ripristino di un patrimonio netto positivo e al finanziamento dell'attività ordinaria, in attesa di poter recuperare fatturato e utili grazie alla prossima Champions League e alla prossima Coppa del Mondo per Club, cui la Juventus ha grandi possibilità di partecipare (la certezza si potrebbe avere già mercoledì prossimo se il Napoli non dovesse battere il Barcellona).

Di fatto solo poco più di 20 mln di euro andranno a riduzione del debito, mentre tutti gli altri saranno assorbiti da un altro anno in profondo rosso.

Dati economici e previsionali

I ricavi del primo semestre 2023-2024 (ricordo che il bilancio si chiude al 30 giugno 2024) sono ammontati a 173 mln, con un calo di 60 mln, di cui 56 imputabili alla mancata partecipazione alle coppe europee.

La perdita del semestre è stata di 95 milioni, contro i 29 dell'anno precedente.

Il patrimonio netto è pari a 74 mln, ma solo tenendo conto del 127 milioni già versati da Exor (in caso contrario sarebbe stato negativo per 50 mln).

L'indebitamento finanziario al 31.12.2023 è pari a 326 mln di euro. Il 19 febbraio 2024 la Società ha rimborsato 175 mln del prestito obbligazionario in scadenza, riducendo i debiti a breve termine, ma incrementando dello stesso importo quelli a termine medio-lungo.

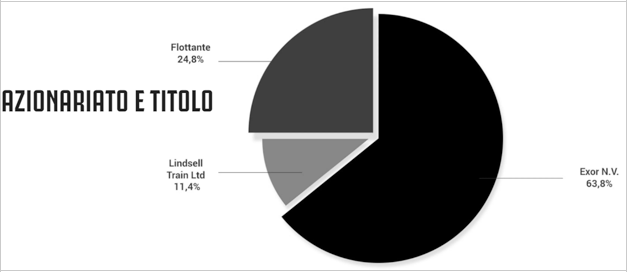

Principali azionisti

Da notare come il socio di maggioranza Exor si sia impegnato irrevocabilmente a sottoscrivere l'eventuale inoptato per un ammontare di 1,8 mln di euro.

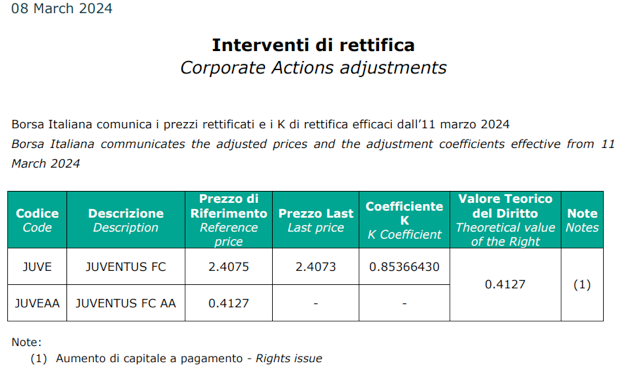

Fattore K

Per chi avesse operato in opzioni ricordo che lo strike 2,50 euro, che aveva un multiplo di 100 azioni, verrà rettificato in 2,134 (strike x fattore k), con un multiplo pari a 117 azioni (multiplo/fattore k).

Parità matematiche diritto-azione

| VALORE DEL DIRITTO |

COSTO DELL'AZIONE |

AZIONE CUM |

| ZERO |

1.582 |

1.582 |

| 0.10 |

1.782 |

1.882 |

| 0.15 |

1.882 |

2.032 |

| 0.20 |

1.982 |

2.182 |

| 0.25 |

2.082 |

2.332 |

| 0.30 |

2.182 |

2.482 |

| 0.32 |

2.222 |

.542 |

| 0.34 |

2.262 |

2.602 |

| 0.36 |

2.302 |

2.662 |

| 0.38 |

2.342 |

2.722 |

| 0.40 |

2.382 |

2.782 |

| 0.4127 prezzo di riferimento |

2.4075 prezzo di riferimento |

2.82 |

| 0,42 |

2.422 |

2.842 |

| 0.45 |

2.482 |

2.932 |

| 0.50 |

2.582 |

3.082 |

| 0.55 |

2.682 |

3.232 |